就(jiù)在大(dà)家把茅台調價日(rì)期鎖定在2018年(nián)春節後消費淡季實施的時候,誰也沒有想到,茅台會在2017年(nián)末宣布提價決定。“普茅”出廠(chǎng)價上漲18%至969元,這比預期中的20%的調價比例略低。

這次調價也反映出茅台管理(lǐ)層的高水平運營藝術(shù)。在市場其他(tā)高中端白(bái)酒紛紛提價的背景下,茅台一直堅守不漲價的底線,向消費者傳遞了維護市場的積極信号。這也使得(de)市場中人(rén)無法弄清茅台的提價路(lù)數,而這次提價恰恰發生(shēng)在市場充分(fēn)預估茅台有必要提價的輿論環境之下,順勢而爲。

機(jī)構搶籌茅台

12月28日(rì),貴州茅台董事(shì)會就(jiù)生(shēng)産經營情況發布公告,并宣布适度調整茅台酒産品價格。針對各界關心的問(wèn)題,茅台集團、茅台股份董事(shì)長袁仁國(guó),茅台集團黨委書(shū)記、總經理(lǐ)、茅台股份代總經理(lǐ)李保芳在12月28至29日(rì)在茅台集團本部召開的“2017年(nián)度國(guó)酒茅台全國(guó)經銷商聯誼會”上,就(jiù)上述公告進行了回應。

從(cóng)公告看(kàn),貴州茅台2017年(nián)度生(shēng)産茅台酒基酒約4.27萬噸,同比增長9%;預計(jì)茅台酒銷量同比增長34%左右;預計(jì)實現營業總收入600億元以上,同比增長50%左右;預計(jì)利潤總額同比增長58%左右。貴州茅台力争2018年(nián)度實現營業總收入增長10%以上。貴州茅台同時宣布,自(zì)2018年(nián)起适當上調茅台酒産品價格,平均上調幅度18%左右。

在28日(rì)茅台宣布漲價的當天,我正在山(shān)東出席一個策略交流會。我問(wèn)與會的投資者,在680元價位你(nǐ)敢不敢買茅台?結果沒有一個人(rén)舉手。我得(de)出了一個不成熟的結論:茅台還(hái)要漲,因爲大(dà)家都(dōu)在恐懼,這是該貪婪的時候。因爲茅台漲價帶來(lái)的茅台股價重估預示着,可(kě)能600多元的股價是茅台開啓新的征程的起點。結果在茅台公布漲價的當天下午,茅台股價再次站(zhàn)上700元大(dà)關。

從(cóng)盤後數據看(kàn),成交量創出近期天量,達到86億。其中,滬股通淨買入4.85億,表明北上資金在漲價确定的條件(jiàn)下大(dà)量争搶籌碼。這也導緻茅台漲幅超過8%,近期罕見(jiàn)。

茅台調價的長期性

我們一直關注茅台價格的調整問(wèn)題,這對市場以及茅台未來(lái)的發展都(dōu)是非常敏感和關鍵的。袁仁國(guó)對此次調價在第一時間做出了回應:“茅台出現‘供應荒’,是由茅台轉型成功、宏觀經濟增長、消費升級和消費群體(tǐ)不斷擴大(dà),産能不足、‘炒貨’、‘囤積’、‘惜售’、投機(jī)等多種因素疊加造成。我們要保持清醒的頭腦,理(lǐ)性看(kàn)待、積極應對,破解茅台酒營銷不平衡不充分(fēn)的矛盾。”“關于茅台酒出廠(chǎng)價,一直倍受關注、猜測很多。經長時間考慮,認真、系統分(fēn)析,決定從(cóng)今天起調價。”

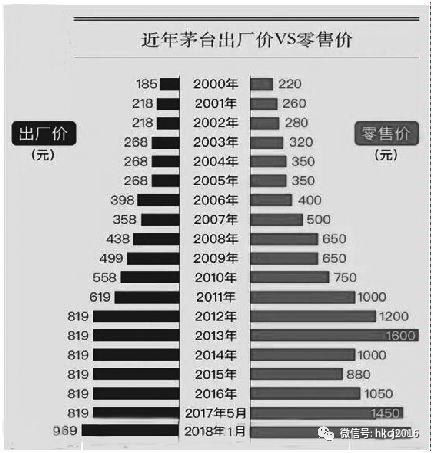

茅台上一次價格調整是在2012年(nián)9月1日(rì)。彼時,茅台宣布适當上調部分(fēn)産品出廠(chǎng)價格,平均上調幅度爲20%-30%。但(dàn)此次調價隻有18%,我認爲,這爲2018年(nián)底再次調價埋下伏筆。如(rú)果2018年(nián)市場依然供不應求,且2019年(nián)産量減少導緻供需缺口進一步擴大(dà),則茅台勢必再次調價,預計(jì)幅度在15%到20%。出廠(chǎng)價達到1100元左右。

這個預測也從(cóng)李保芳的言談話(huà)語中得(de)到答案,他(tā)指出,“長遠(yuǎn)來(lái)看(kàn),價格調整是趨勢所在,回避不了。從(cóng)這次調整的情況來(lái)講,調整幅度是适度的,調整後的終端價格充分(fēn)考慮了社會承受力,兼顧了經銷商的利益,是穩妥的。”

茅台的估值高嗎(ma)?

在貴州茅台2017年(nián)以來(lái)的大(dà)漲過程中,看(kàn)多看(kàn)空茅台的觀點就(jiù)在持續交鋒。

看(kàn)空的觀點認爲,茅台就(jiù)是一種酒,而很多人(rén)現在都(dōu)不喝(hē)白(bái)酒了。對于茅台700元的股價,對于散戶來(lái)講有些高攀不起。從(cóng)估值角度看(kàn),茅台現在33倍的(動态)市盈率也是合理(lǐ)估值的上限,股價已經透支了未來(lái)2年(nián)的成長,參與意義不大(dà)。

在另一方看(kàn)來(lái),茅台既是白(bái)酒更是文化,它蘊含着中國(guó)幾千年(nián)的傳統酒文化,在過去(qù)現在以至未來(lái)的社會交往中總會扮演重要角色。尤其在消費升級的當下,白(bái)酒消費惟有茅台。在對外交流上,茅台代表中國(guó)品牌走向世界。茅台的業績增長是穩定且明确的,如(rú)果考慮茅台5年(nián)沒有提價,那麽當前的PE水平可(kě)以說(shuō)是失真的,現在的提價僅僅是修複過去(qù)低估造成的背離(lí)。

筆者以爲,茅台酒作(zuò)爲高端白(bái)酒的第一代表,正在駛上高速路(lù),領軍整個行業。從(cóng)貴州茅台公司來(lái)說(shuō),該公司強化“雲商平台”戰略,深化“智慧營銷”應用的做法,将爲公司穩價、穩市場提供重要的戰略工(gōng)具。需要提一下,這也能幫助茅台公司做大(dà)自(zì)營業務。

經此次提價,筆者計(jì)算得(de)出,貴州茅台2018年(nián)的營收增長率達到25%,每股收益達到26元左右,預期股價800元左右。這反映出,茅台目前700元的估值較爲合理(lǐ)。

在茅台年(nián)終經銷商大(dà)會上,李保芳表示,2018年(nián)是茅台集團實施“十三五”規劃、打造“千億”茅台的攻堅之年(nián)。他(tā)認爲,茅台酒供不應求的态勢不會減弱,供求關系會更加緊張,更趨于表面化。“明年(nián)乃至更長時間内,茅台市值仍有很大(dà)空間,還(hái)大(dà)有文章(zhāng)可(kě)做。”

這無疑告訴我們,茅台此次提價将開啓新一輪漲價周期,投資就(jiù)是投确定性,投預期,茅台的預期難道不美好嗎(ma)?我以爲這就(jiù)是對茅台股東最好的福報。

(作(zuò)者:陳繼豪 先生(shēng) 文章(zhāng)爲個人(rén)觀點不代表公司意見(jiàn),不構成投資建議(yì))