外資籌碼大(dà)規模連續進出,的确與茅台等白(bái)馬股的階段性底部和頂部存在對應關系;盡管不能說(shuō)所有時候外資在白(bái)馬股上掌握了絕對的定價權,至少可(kě)以說(shuō)外資在部分(fēn)時候已經掌握了茅台等白(bái)馬股的定價權,開始成爲A股市場上舉足輕重的主力資金。如(rú)果沒有一定的定價權,外資也無法保證他(tā)們的資金安全。

茅台股票成爲一個全民(mín)話(huà)題,從(cóng)2017年(nián)開始。這一年(nián),茅台股價從(cóng)年(nián)初的320元價位,400元,500元,600元,700元,連破四個百元整數關口,漲至年(nián)内最高價爲726元,一年(nián)漲幅超過126%。

伴随着茅台股價逼近800元、市值逼近1萬億,對茅台現象的争議(yì)越來(lái)越大(dà)。與公衆過多關注股價不同,業内人(rén)士在探討(tǎo)一些深層次問(wèn)題:究竟什麽力量在推動茅台股價上漲?股價的定價權究竟是内資還(hái)是外資?從(cóng)2017年(nián)連續三個季度的報告可(kě)以看(kàn)出,外資在不斷買入,而我們國(guó)内的機(jī)構投資者在連續減持、賣出,茅台股價的定價權有落到外資手裡(lǐ)的趨勢。

價值投資實踐派、茅台研究專家“紅(hóng)哥”王建紅(hóng)說(shuō),中國(guó)A股的”股王”——貴州茅台股票的定價權,已經被外資搶走了;

而另外一位投資業内人(rén)士、長期投資茅台的知名人(rén)士北京高溪資産的“豪哥”、陳繼豪,立即反駁說(shuō),“股王”茅台股票的定價權,外資還(hái)沒有完全奪走。

一個叫豪哥(上圖),一個叫紅(hóng)哥(下圖),都(dōu)是投資圈内的實力派,都(dōu)是“茅台股票的主力推手”,針尖對麥芒,都(dōu)振振有詞,在外資搶走茅台股定價權這件(jiàn)事(shì)上、到底誰對誰錯?

陳繼豪擔任高溪資産合夥人(rén), 王建紅(hóng)現任北京一家投資公司合夥人(rén),CIFC對沖基金聯盟執行理(lǐ)

論戰焦點1 存量籌碼角度:

外資是否搶走了茅台股定價權?

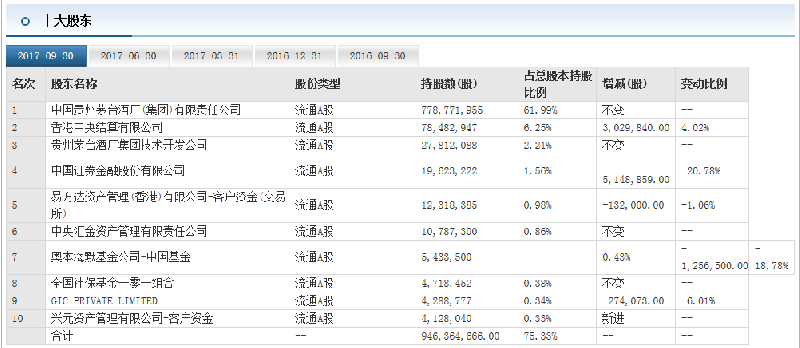

【正方,王建紅(hóng)】:主力資金在股票上的定價權,首先表現爲籌碼(底倉),其次是資金,主力需要足夠籌碼和雄厚資金作(zuò)爲籌碼博弈和市場定價的保障。截止2017年(nián)9月30日(rì),在貴州茅台總股本12.56億股中,茅台集團方面(貴州茅台兩名主要股東)/8.06億股,外資/0.88億股,國(guó)家隊/0.35億股;社會籌碼/3.27億股。詳細數據,見(jiàn)表1。

我的『全籌碼決策系統』顯示:在存量籌碼結構中,外資掌握的茅台股票籌碼,已經超過國(guó)家隊1倍,可(kě)以說(shuō)開始搶走了茅台股的定價權。

表1 貴州茅台的前十大(dà)股東持股與存量籌碼分(fēn)布

數據:截止2017年(nián)9月30日(rì)

【反方,陳繼豪】:茅台的籌碼稀缺程度市場有目共睹,我一直有一個觀點,就(jiù)是茅台股票比茅台酒值錢,茅台的股價和酒相(xiàng)比還(hái)是太低了,爲什麽?因爲酒在不斷的生(shēng)産,産能不斷擴大(dà),市面上茅台酒的供不應求反映了茅台的品牌優勢和酒的質量得(de)到了大(dà)衆的認可(kě),消費升級後的高檔次消費體(tǐ)驗。反哺茅台酒的個性化定制酒空間更加廣闊。因此茅台酒的市場景氣周期會相(xiàng)當長久,這也就(jiù)造成茅台酒在很長周期内都(dōu)将是供需失衡的狀态,茅台酒價格也将一路(lù)走高,而作(zuò)爲維護正常市場秩序的手段就(jiù)要靠不斷的提價來(lái)調劑供需茅盾。從(cóng)這個角度看(kàn),茅台集團牢牢掌控着茅台酒定價的話(huà)語權。

在證券市場,從(cóng)總股本看(kàn),茅台集團大(dà)股東一直占有存量籌碼的絕對優勢,由于茅台股本已經全流通,茅台集團也當仁不讓的是最大(dà)股票籌碼持有方。這個話(huà)語權自(zì)然不會輕易拱手讓人(rén)。我認爲:外資即使買到一定數量的籌碼,也僅僅是股價上影(yǐng)響短(duǎn)期走勢而已。

【正方,王建紅(hóng)】:雖然貴州茅台兩名股東仍然占有存量籌碼的絕對優勢,但(dàn)國(guó)有資産的處置權,茅台管理(lǐ)層說(shuō)了不一定算,國(guó)有資産所有者和管理(lǐ)者的”兩張皮”現象,使得(de)茅台兩名股東在決策速度和效率緻勝的證券市場上可(kě)能并不占優勢,可(kě)能導緻茅台集團大(dà)股東“兵(bīng)力衆多”(籌碼衆多)、“但(dàn)不一定能在戰争中占據主動權”(不一定能在證券市場博弈中占據定價權)。

【反方,陳繼豪】:證券市場的博弈一定是以争奪籌碼爲主的,茅台管理(lǐ)層雖然沒有國(guó)有資産處置權,但(dàn)這筆占絕對優勢的股份籌碼所承擔的社會責任比他(tā)所承擔的經濟責任更大(dà)。茅台管理(lǐ)層承擔着這筆國(guó)有資産保值增值的責任——既要靠企業自(zì)身(shēn)的效益來(lái)保障茅台實物資産的增值,又要通過證券市場的股價表現來(lái)提升茅台金融資産的市值增長,這對貴州國(guó)資委甚至貴州省來(lái)說(shuō)都(dōu)是一件(jiàn)極重要的事(shì)。

貴州茅台兩大(dà)股東的股份籌碼,可(kě)能永遠(yuǎn)不會減持和轉讓,這種立場一方面導緻貴州茅台方面在籌碼上永遠(yuǎn)占據絕對優勢,因爲茅台兩名大(dà)股東要的是持久的話(huà)語權,另外一方面貴州茅台兩名大(dà)股東的籌碼“鎖倉”,導緻茅台股票稀缺,“物以稀爲貴”,将更容易導緻茅台股票的持續走高,從(cóng)而更有利于茅台國(guó)有資産的持續增值。從(cóng)這個意義上看(kàn),茅台公司可(kě)能更希望看(kàn)到股價能很真實的反應企業的價值。

論戰焦點2 籌碼流動角度:外資開始定義茅台股的底部和頂部

【正方,王建紅(hóng)】:根據我的實盤觀察,外資已經在中國(guó)A股市場上開始定義茅台等白(bái)馬股的底部和頂部。外資連續減持、連續淨賣出的階段,一般是茅台股的階段性頂部,而外資連續增持、連續淨買入的階段,一般是茅台股的階段性底部。判斷茅台等白(bái)馬股的階段頂部和底部,外資已經成爲一個風(fēng)向标。這個結論和判斷邏輯,得(de)到了2017年(nián)6月-12月的外資進出數據(陸港通數據)的堅實支撐。

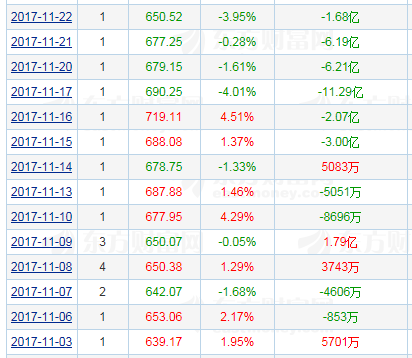

階段頂部信号:外資連續多日(rì)淨賣出、且金額較高

外資通過陸港通渠道從(cóng)11月15日(rì)至11月22日(rì)在連續出貨,淨賣出金額累計(jì)超過30億元。見(jiàn)表2。

表2 貴州茅台(600519)滬股通成交榜

日(rì)期 當日(rì)排名 收盤價 漲跌幅 滬股通淨買額

階段底部信号:外資連續多日(rì)淨買入、且金額較高

從(cóng)2017年(nián)6月中旬至9月中旬爲外資在茅台股票上秋季行情的”播種季節”、”布局階段”,這三個月中當日(rì)淨買入金額的天數,遠(yuǎn)遠(yuǎn)大(dà)于當日(rì)淨出金額的天數。

外資的”播種季節”、”布局階段”,從(cóng)茅台周線圖上看(kàn)的更清楚,這三個月形成了一個“慢(màn)坡型平台”。見(jiàn)圖3。

圖3 貴州茅台周線圖

(說(shuō)明:上圖中2017年(nián)6月中旬至9月中旬的“慢(màn)坡型平台”,爲外資進場階段)

外資的”播種季節”、”布局階段”的資金進場,從(cóng)陸股通日(rì)成交金額數據中看(kàn)得(de)更清楚:這三個月中當日(rì)淨買入金額的交易日(rì)遠(yuǎn)遠(yuǎn)大(dà)于日(rì)淨出金額,資金進場金額遠(yuǎn)遠(yuǎn)大(dà)于出場金額。見(jiàn)上圖。

【反方,陳繼豪】:觀察陸股通日(rì)成交金額數據發現,存在着“外資淨賣出”并不是茅台股的階段性頂部,而“外資淨買入”也并不是茅台股的階段性底部。我也注意到陸港通的資金流進流出情況,确實存在紅(hóng)哥說(shuō)的情況,但(dàn)我們回過頭去(qù)看(kàn),不管外資的操作(zuò)水平多高,始終控制不了茅台向上的趨勢。而外資的波段操作(zuò)無非是爲了降低持倉成本,并沒有離(lí)場,而一旦覺得(de)籌碼丢失了,會迅速補倉,這也就(jiù)形成了茅台的走勢獨立于其他(tā)白(bái)酒;我還(hái)認爲,真正控盤的主力并非外資,外資隻是充當了活躍盤面的作(zuò)用,并沒有股價的決定權。

【正方,王建紅(hóng)】:上面豪哥說(shuō)的情況存在,判斷外資定義茅台等白(bái)馬股的底部和頂部的重要标準是:連續淨賣出和連續淨買入,強調外資進出的連續性、且金額較高是判斷白(bái)馬股階段頂底的資金信号。

【反方,陳繼豪】:截止目前,在中國(guó)股市整個60萬億的總盤子中,外資的比重簡直少的可(kě)憐。在大(dà)盤藍籌和白(bái)馬股中,确實存在外資和内資争搶籌碼的現象。相(xiàng)對來(lái)說(shuō),外資鎖倉程度更高,操作(zuò)頻率可(kě)能很低,短(duǎn)線交易并不是外資擅長的。而我們看(kàn)到的陸港通數據、資金頻繁進出的現象,也許是内地資金繞道香港所爲,這種操盤手法隻有國(guó)内常見(jiàn)。不得(de)不說(shuō),有些時候他(tā)們的波段操作(zuò)确實很有技術(shù)水平,所以我不認爲一定是外資所爲。

【正方,王建紅(hóng)】:根據上面我的『全籌碼決策系統』觀察到:外資籌碼大(dà)規模連續進出,的确與茅台等白(bái)馬股的階段性底部和頂部存在對應關系;盡管不能說(shuō)所有時候外資在白(bái)馬股上掌握了絕對的定價權,至少可(kě)以說(shuō)外資在部分(fēn)時候已經掌握了茅台等白(bái)馬股的定價權,開始成爲A股市場上舉足輕重的主力資金。如(rú)果沒有一定的定價權,外資也無法保證他(tā)們的資金安全。

論戰焦點3 增量籌碼角度:外資将繼續搶奪茅台股定價權

【正方,王建紅(hóng)】: 今年(nián)MSCI納入A股,外資将繼續配置、搶奪茅台股定價權。2018年(nián)6月MSCI納入A股的比重爲2.5%,2018年(nián)9月MSCI納入A股的比重提升到5%。毫無疑問(wèn),外資增量資金将觊觎中國(guó)的核心資産,根據白(bái)馬股的優先等級、市值、流通盤等指标繼續配置、搶奪茅台等白(bái)馬股籌碼。

【反方,陳繼豪】:MSCI納入A股之後,外資将繼續配置茅台等白(bái)馬股,但(dàn)是由于茅台股的市盈率和股價越來(lái)越高,外資繼續配置的金額不一定會很高。因爲外資也要看(kàn)估值,當他(tā)覺得(de)在合理(lǐ)估值情況下買不到籌碼,他(tā)會停頓一段時間,慢(màn)慢(màn)等,不會去(qù)充當冤大(dà)頭,不會充當“高位接盤俠”。當然被動跟蹤指數的基金例外。

當然,不排除2018年(nián)6月外資開始進來(lái)的時候要搶一部分(fēn)籌碼,會将股價推升的很高,因爲他(tā)要持有或增加一定的底倉,而這個底倉開始的成本可(kě)能會很高,接下來(lái)他(tā)會用這部分(fēn)倉位來(lái)試探盤面,做些波段來(lái)降低成本以及吸收更多的籌碼。但(dàn)國(guó)内機(jī)構不會輕易将自(zì)己的籌碼丢掉。主力機(jī)構的“惜售”會造成将來(lái)茅台股票有價無市,換手率繼續維持低位,大(dà)家都(dōu)不願意賣了。

【正方,王建紅(hóng)】:我的『全籌碼決策系統』監測到的主力資金數據顯示,2017年(nián)外資淨流入A股金額爲2200億元,其中絕大(dà)部分(fēn)流向了茅台等白(bái)馬股,即價值龍頭,而流向成長龍頭的資金是個零頭;可(kě)以看(kàn)出,藍籌白(bái)馬股價值龍頭仍然是外資的“主菜”,成長龍頭隻是“副菜”。

【反方,陳繼豪】:我前面說(shuō)了,外資雖然有資金上的優勢,但(dàn)優質股、優質籌碼畢竟太少了,可(kě)能無法滿足他(tā)們的胃口,隻要茅台等白(bái)馬股上市公司大(dà)股東、國(guó)内機(jī)構投資者手裡(lǐ)的股票不賣,外資就(jiù)買不到大(dà)量籌碼,畢竟白(bái)馬股的主要籌碼還(hái)是在白(bái)馬股上市公司大(dà)股東、國(guó)内機(jī)構投資者手裡(lǐ)。我想任何大(dà)機(jī)構都(dōu)會明白(bái)這一點。茅台這兩年(nián)的走勢已經明白(bái)無誤的告知了,賣了之後可(kě)能就(jiù)要以更高的代價去(qù)買回來(lái),那還(hái)不如(rú)持有不動的好。

我認爲外資在做決策時也要考慮是不是值得(de)買,如(rú)果他(tā)認爲股價太高也許就(jiù)選擇等待,因此外資搶奪茅台話(huà)語權也必然會根據當時的茅台股價情況綜合決定。從(cóng)政策角度,國(guó)内管理(lǐ)層也不會希望股價過于虛高,還(hái)要控制在理(lǐ)性範圍内。但(dàn)另外一個預判是2018年(nián)我們還(hái)是堅定看(kàn)好藍籌白(bái)馬股的市場表現,茅台在提價因素下,今年(nián)業績的确定性是最大(dà)的。價值投資的理(lǐ)念越來(lái)越受到投資者的認可(kě),這将是未來(lái)10年(nián)的行情主流。

【正方,王建紅(hóng)】:我認同藍籌白(bái)馬股将是未來(lái)行情主流,行情具體(tǐ)時間長短(duǎn)還(hái)需觀察關鍵數據。我的『全籌碼決策系統』監測到的資金數據顯示,2018年(nián)外資淨流入A股金額将比去(qù)年(nián)多,預計(jì)爲3000億-3800億元,這些資金大(dà)概率将繼續配置茅台等白(bái)馬股,搶奪白(bái)馬股定價權的市場博弈将繼續。

2018年(nián),中資、外資在白(bái)馬股定價權上的争奪,這一場好戲值得(de)期待、深入關注。