買茅台,什麽時候都(dōu)對? 10年(nián)後股價突破3000、4000?

發布時間:2017-04-23來(lái)源方式:華爾街見(jiàn)聞

作(zuò)者:北京華智彙金資産管理有限責任公司 合夥人(rén)陳繼豪 先生(shēng)

本文爲作(zuò)者個人(rén)觀點,不代表北京華智彙金資産管理有限責任公司立場,不構成投資建議(yì)。

巴菲特說(shuō):我在年(nián)輕的時候想明白(bái)了一些事(shì)兒,然後用一生(shēng)的時間去(qù)堅守。 這句話(huà)用在一直堅持持有茅台的投資者身(shēn)上,最爲恰當不過,尤其配合近段時間茅台股價的走勢。

茅台因何飙漲至此,中間都(dōu)發生(shēng)了什麽,接下來(lái)茅台還(hái)會遇到些什麽?

今天跟大(dà)家分(fēn)享的主題就(jiù)是茅台未來(lái)十年(nián)将成長到你(nǐ)無法想象的高度。

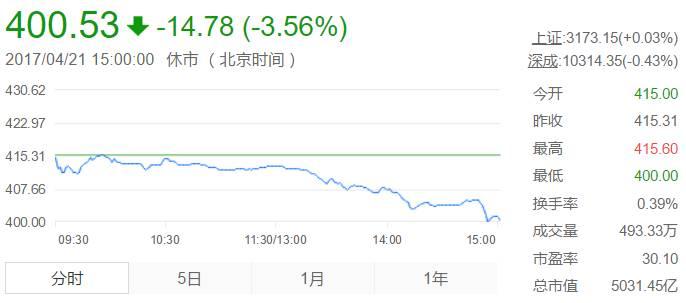

最近茅台股份已經創出了曆史新高,突破了400元大(dà)關。我也祝賀持有茅台股票的朋友、股民(mín)和投資者都(dōu)有豐厚的收益。

在說(shuō)未來(lái)十年(nián)茅台發展前景之前,我們先回顧一下過去(qù)這十六年(nián)投資茅台的一些經驗。 茅台股份是2001年(nián)上市的,當時的發行價是三十一塊多人(rén)民(mín)币。

茅台上市以後呢(ne),正好趕上大(dà)盤從(cóng)2001年(nián)到2005年(nián)這個階段走的一個大(dà)熊市,茅台的表現也不太好。 從(cóng)發行價開盤以後一度調整到19.98元。這也幾乎是茅台曆史最低點。

那麽我買茅台,是基于什麽邏輯呢(ne)?實際呢(ne)這裡(lǐ)邊有一個小故事(shì)。 早在八十年(nián)代的時候,實際上市面上茅台很少。

但(dàn)是我的印象當中,在中國(guó)一提白(bái)酒誰最有名,那就(jiù)是茅台。

所以那個時候茅台的這個品牌價值實際上已經在這個喝(hē)酒的群體(tǐ)當中占有相(xiàng)當重要位置了。尤其是官酒的标簽。

我印象非常深刻,當年(nián)買茅台需要外彙券,到九十年(nián)代的時候呢(ne),在中國(guó)洋酒盛行了一段時間。

當時洋酒裡(lǐ)面能夠号稱奢侈品的代表應該就(jiù)是路(lù)易十三了,我記得(de)當時我買路(lù)易十三的價格是11800元。

而那個時候的茅台多少錢呢(ne)?實際上隻有一百多元。當時我就(jiù)想了,既然作(zuò)爲這個中國(guó)著名白(bái)酒品牌,它跟這個洋酒的這種比價爲什麽這麽低呢(ne)?

是我們的茅台不夠好?還(hái)是知名度不夠高?它的上升空間會不會非常驚人(rén)呢(ne)。 那個時候起,我就(jiù)想如(rú)果茅台有一天上市的話(huà),那麽我就(jiù)買茅台,并一路(lù)持有它。

一直到2001年(nián)的時候茅台才上市。機(jī)會終于來(lái)了。 但(dàn)是當時茅台上市的時候有一段時間業績并沒有體(tǐ)現的多好。也趕上大(dà)盤處于熊市,所以茅台并沒有引起市場的關注。 但(dàn)是如(rú)果從(cóng)價值投資的理(lǐ)念出發,我們就(jiù)是挖掘那些價值被低估的或者說(shuō)是還(hái)沒被市場發覺的那些好的公司來(lái)進行投資。

按巴菲特的投資理(lǐ)念,就(jiù)是你(nǐ)用五毛錢的價格去(qù)買價值一塊錢的東西。我那個時候就(jiù)在思考茅台的價值是不是該到買的時候了。

看(kàn)好茅台還(hái)基于一個投資理(lǐ)念,以及對一個優秀公司的評判标準。 實際上巴菲特堅守的一條真理(lǐ)就(jiù)是我所說(shuō)的價值投資。

巴菲特在他(tā)的書(shū)裡(lǐ)面寫了一句話(huà),我覺得(de)對我幫助幫助很大(dà)。 他(tā)說(shuō):我在年(nián)輕的時候想明白(bái)了一些事(shì)兒,然後用一生(shēng)的時間去(qù)堅守。

這句話(huà)很有哲理(lǐ)。實際上他(tā)想明白(bái)了價值投資這件(jiàn)事(shì)兒。

他(tā)說(shuō)過如(rú)果說(shuō)你(nǐ)不想持有這家公司十年(nián),那麽你(nǐ)就(jiù)不要持有它十分(fēn)鍾。

這就(jiù)說(shuō)明你(nǐ)看(kàn)好一個公司的話(huà),你(nǐ)就(jiù)要做好長期持有的準備,否則的話(huà)你(nǐ)就(jiù)不要買它。

這個投資理(lǐ)念對我來(lái)說(shuō)非常重要,尤其是作(zuò)爲市場專業人(rén)員(yuán)來(lái)說(shuō),那麽你(nǐ)要保證對投資做一個長久規劃,

掌握一個要點就(jiù)是投資标的的成長性和确定性。 我們在選擇公司的時候更多考慮的就(jiù)是這個公司是不是具備巴菲特所說(shuō)的那種價值投資理(lǐ)論。

我們看(kàn)看(kàn)茅台股份的年(nián)線發展圖。

我覺得(de)作(zuò)爲長期投資茅台的投資者不能僅僅隻看(kàn)日(rì)線圖或者是月線圖,季度圖甚至是半年(nián)線圖。既然長期投資那麽我們就(jiù)拿年(nián)線來(lái)說(shuō)話(huà)。

大(dà)家可(kě)以看(kàn)看(kàn)這個年(nián)線,從(cóng)茅台上市到現在,中間隻有四次是陰線,扣除02年(nián)03年(nián)的小陰十字可(kě)以忽略。

在2008年(nián)和2013年(nián)是兩根大(dà)陰線。 這個2008年(nián),大(dà)盤從(cóng)六千一跌到了一千六,那麽茅台的回落也很大(dà)。

那麽2013年(nián)呢(ne),正好是趕上中央八項規定,有這個客觀因素,茅台也在尋求一個戰略轉型,所以當時的跌幅也是比較大(dà)。

但(dàn)是大(dà)家看(kàn)一下,就(jiù)是不管茅台年(nián)線的陰線有多長,最後它還(hái)是螺旋式上升的。從(cóng)2016年(nián)茅台實際上就(jiù)已經突破了300元。

2007年(nián)的時候最高曾漲到262元。我對這個印象非常深刻,2008年(nián)茅台從(cóng)262元曾經跌到過90多元。 在2012年(nián)到2016年(nián)上半年(nián),

茅台處在一個轉型的陣痛期。這個原因大(dà)家應該都(dōu)知道的。茅台股價也是經曆了大(dà)幅震蕩。這幾年(nián)的時間,茅台就(jiù)是一個大(dà)箱體(tǐ),這個箱體(tǐ)的比較寬。

那麽底部呢(ne),就(jiù)100元附近,頂部那就(jiù)是250元附近。 2016年(nián)現貨市場啓動的時候,茅台已經在價格上有所反應了。

茅台股價從(cóng)2016年(nián)初的200元漲到年(nián)底的三百多,當年(nián)就(jiù)已經漲了百分(fēn)之六十多。 我們從(cóng)年(nián)線來(lái)分(fēn)析,就(jiù)是茅台從(cóng)2016年(nián)開始形成向上突破,

它的下一個運行區間應該在三百元到六百元這個價格區間。 2013年(nián)左右是個底部,也就(jiù)是150多塊錢這個位置,而現在測算的運行空間在350到600之間。

這隻是到2019年(nián)的預測。 最近這十年(nián)咱們通貨膨脹到了什麽程度,用M2這個來(lái)說(shuō)明,2006年(nián)隻有三十萬億。現在是160萬億,貨币超發嚴重。

我舉一個簡單例子,北京的房(fáng)價以前是多少錢,10年(nián)前四環的房(fáng)價也就(jiù)是三四千一平米,那麽到現在已經接近十萬了。

翻了多少倍? 那麽十年(nián)以前,如(rú)果你(nǐ)買了一套北京的房(fáng)子到現在,至少你(nǐ)已經跨入中産階層,從(cóng)保值增值這個角度來(lái)看(kàn)更是如(rú)此,絕對的抗通脹。

而茅台十年(nián)前的價格和現在的價格相(xiàng)比,大(dà)家應該想一下,在2006年(nián)和2007年(nián),茅台的價格才多少錢呢(ne),應該說(shuō)市場銷售價格在五百塊錢左右。

那麽現在市場上價格到一千三百元。 但(dàn)就(jiù)是一千三百元這個價格,甚至超市都(dōu)是斷貨的,是買不到的。就(jiù)是說(shuō)茅台在這十年(nián)的漲幅僅僅不到1.5倍。

茅台的這個零售價沒有漲那麽多,可(kě)是茅台的業績呢(ne)在這十年(nián)當中是突飛猛進的。 我這裡(lǐ)有一組數據,2006年(nián)茅台的每股收益應該在2塊多錢,

按照(zhào)現在今年(nián)業績來(lái)看(kàn),今年(nián)的業績應該在十三塊多錢,這十三塊錢是經過兩次十送一後的。也就(jiù)是說(shuō)這十年(nián)茅台的業績增長了将十幾倍。

我們還(hái)有一個分(fēn)析,就(jiù)是在2007年(nián)的時候。當時的茅台股票的最高價是260多塊錢。而當時茅台的每股收益應該是兩塊錢。那麽它的市盈率達到110倍,

當時在6100點。 現在的茅台如(rú)果按照(zhào)複權計(jì)算的話(huà)。它漲了隻有百分(fēn)之七十多還(hái)不到百分(fēn)之八十,那麽它的零售價漲了1.5倍,但(dàn)是股價漲幅與之不匹配。

所以從(cóng)這個意義上講,茅台現在進入一個價值回歸過程,就(jiù)是說(shuō)這幾年(nián)是低估了。現在是價值回歸。 還(hái)有一組數據更能說(shuō)明問(wèn)題。在6100點的時候,

當時的基金公司持有茅台的數量是占茅台流通股份的百分(fēn)之四十二,而到了2016年(nián)底的時候,基金持有茅台才占到茅台流通股本的百分(fēn)之二點多。

也就(jiù)是說(shuō)基金把茅台都(dōu)賣了,現在開始重新評估茅台的價值了。 我說(shuō)一組數據就(jiù)更直觀了。公募基金持有茅台的這個金額2016年(nián)底是一百一十八億。

我們知道公募基金的體(tǐ)量将近十萬億,持有一百一十八億就(jiù)是連零頭都(dōu)不到。

而現在茅台已經作(zuò)公募基金第一大(dà)重倉股。這從(cóng)2016年(nián)的基金年(nián)報當中也可(kě)以看(kàn)出來(lái)。

我認爲很多的基金都(dōu)是在2016年(nián)才開始買入茅台的。 他(tā)們買茅台嚴格意義上來(lái)說(shuō)受兩個方面的影(yǐng)響: 一個影(yǐng)響就(jiù)是這些基金實在是找不出非常有價值的投資标的。

那麽茅台由于轉型成功,由原來(lái)“官酒”轉型到“民(mín)酒”。這個轉型嚴格來(lái)說(shuō)時間也是非常短(duǎn)的。市場變化太快(kuài),被動加倉。

另外一個原因就(jiù)是基金的這個産品越發越多,後來(lái)的這些基金做股票池的話(huà)也要做選擇,那麽作(zuò)爲茅台來(lái)說(shuō),至少在這個消費升級領域有得(de)天獨厚的優勢,

作(zuò)爲一個标配也是列入了這些基金的池子。 所以從(cóng)這個角度來(lái)講的話(huà)茅台上漲的邏輯就(jiù)非常清晰了。也就(jiù)是說(shuō)随着這個價值的重新挖掘,很多人(rén)會把眼光(guāng)放(fàng)的更長遠(yuǎn)。

随着後來(lái)的資金逐步加入就(jiù)形成了接力。茅台會屢創新高,會跨越牛熊。這樣分(fēn)析,就(jiù)可(kě)以清晰的感覺到基金爲什麽采取這種策略來(lái)去(qù)買茅台。一個是避險,

另外一個就(jiù)是說(shuō)提升基金淨值。因爲茅台的穩定性好。 大(dà)家還(hái)可(kě)以關注一個指标,就(jiù)是它的每股淨資産。它的淨資産截至2016年(nián)年(nián)報的是每股五十八塊錢。

我覺得(de)未來(lái)十年(nián)以後茅台的每股淨資産應該能突破三百塊錢。 我跟業内的交流了解到有時候他(tā)們不敢買茅台,爲什麽不敢買茅台呢(ne),他(tā)們用市淨率來(lái)算,

如(rú)果市淨率超過七倍,他(tā)們就(jiù)認爲這個股票就(jiù)沒有什麽投資價值了,如(rú)果說(shuō)市淨率在三倍四倍還(hái)有一些空間。其實我覺得(de)他(tā)們的這種算法還(hái)是眼光(guāng)不夠。

我們來(lái)算市淨率是個變量,每年(nián)的業績增長将降低市淨率。茅台的市淨率高有他(tā)的理(lǐ)由。 我們算它的業績成長是基于幾個大(dà)的邏輯: 一個邏輯,

就(jiù)是它是不是在這個在市場上有絕對的霸主地位壟斷地位。 第二個邏輯就(jiù)是護城(chéng)河,他(tā)的不可(kě)複制性。 第三個邏輯就(jiù)是他(tā)的自(zì)主定價權。

第四個邏輯就(jiù)是産品的稀缺性。 基于價值投資的這種理(lǐ)念,作(zuò)爲一種判斷的标準。我是這樣考慮的。

茅台的生(shēng)命周期不是像我們現在所衡量的一些股票的這個周期性行業去(qù)判斷的。它的生(shēng)命周期是相(xiàng)當的長,大(dà)家知道酒文化傳承了幾千年(nián)了。

如(rú)果把茅台比做一個人(rén)的成長過程的話(huà)。從(cóng)2001年(nián)上市開始算是出生(shēng)了,到現在也就(jiù)是走了十六年(nián)的光(guāng)景,那麽十六年(nián)光(guāng)景相(xiàng)當于人(rén)十六歲,

那麽就(jiù)是說(shuō)茅台現在還(hái)是個少年(nián)。 這好比就(jiù)是在蓋樓,茅台還(hái)是在打地基階段,還(hái)沒出地面,它未來(lái)的高速成長的階段還(hái)沒有到來(lái)。

所以我認爲從(cóng)2018年(nián)以後才能實現茅台的高速發展。 這種高速發展建立的基礎是什麽呢(ne),這幾年(nián)茅台上了一些技改項目,就(jiù)是茅台前幾年(nián)一直在投入擴大(dà)廠(chǎng)房(fáng),

擴大(dà)基酒存量。 因爲茅台這個特殊的釀造工(gōng)藝必須要經過五年(nián)才能變成酒。今年(nián)的這種基酒産量要在五年(nián)以後才能去(qù)兌現。 那麽這五年(nián)的發展過程會經曆什麽呢(ne)?

會經曆很多的市場變量。而市場需求的變量就(jiù)是對茅台來(lái)說(shuō),長期是供不應求。 我還(hái)有一組數據,大(dà)家知道現在滬深兩個市場有三千多隻股票。

十年(nián)以前隻有一千來(lái)隻股票;新三闆現在有一萬一千家公司,這一萬一千家公司什麽概念,就(jiù)是說(shuō)這一萬一千家公司是滬深兩個股市上市公司數量的将近四倍。

就(jiù)是說(shuō)新三闆是在最近三年(nián)才迅速發展起來(lái)的,就(jiù)三年(nián)時間發展的這個速度要比滬深主闆經過二十多年(nián)發展的速度快(kuài)了将近四倍。

說(shuō)明什麽,說(shuō)明這幾年(nián)中産階層尤其是通過資本市場暴富階層的擴大(dà)超乎想象了。 就(jiù)算每個公司的高管和中層有三十人(rén)或者五十人(rén)吧(ba),

經過上市以後,基本上中層以上的都(dōu)是百萬富翁或者千萬富翁了。 那這一萬一千家公司乘以三十或者五十,就(jiù)變成這個群體(tǐ)最少有三五十萬人(rén)。

這些人(rén)的商務活動,這個宴請(qǐng),從(cóng)我接觸的人(rén)來(lái)說(shuō),以前不喝(hē)茅台的現在全都(dōu)是喝(hē)茅台,如(rú)果不喝(hē)茅台,他(tā)們就(jiù)會覺得(de)很沒面子。

這個市場的這種變量是成幾何級數的增長。

從(cóng)主闆來(lái)說(shuō)的話(huà),現在排隊要在主闆上市的公司将近七百家。

可(kě)以算筆帳,現在是三千多家,未來(lái)十年(nián)以後很有可(kě)能主闆突破了六千家,

這六千家暴富的人(rén)群的消費能力會迅速的把茅台酒這種供不應求局面延續下去(qù)。

那麽現在這種趨勢就(jiù)是茅台從(cóng)轉型成功以後實際上走的應該是一條緩慢(màn)的慢(màn)牛行情。

我們從(cóng)公開信息裡(lǐ)面也知道這麽一個信息,茅台集團規劃在十三五期間銷售要達到一千億,打造千億規模的公司。

同時它的收益要達到五百億。 這說(shuō)明什麽概念呢(ne),就(jiù)是說(shuō),如(rú)果按照(zhào)按照(zhào)五百億這個收益來(lái)看(kàn)的話(huà),按照(zhào)二十倍市盈率的話(huà),茅台的是市值一萬億了。

而越往後,實際上我覺得(de)茅台的産能不可(kě)能無限的擴大(dà)。我去(qù)過茅台鎮,它就(jiù)那麽巴掌大(dà)的地方。超出那個範圍了,你(nǐ)就(jiù)做不出茅台了,所以呢(ne),

茅台的産能肯定會遇到天花闆。隻能通過提價來(lái)調劑市場。

巴菲特的伯克希爾哈撒韋的股票就(jiù)更能說(shuō)明問(wèn)題。哈撒韋公司的這個股價現在是二十四萬多美元一股。

哈撒韋公司經曆了四十多年(nián)的峥嵘曆程,現在達到了二十四萬多美元一股,現在很多人(rén)都(dōu)買不起。

那麽茅台呢(ne),将來(lái)很有可(kě)能也是這麽個發展趨勢。就(jiù)是再過十年(nián)以後可(kě)能茅台的股價已經到兩千多了,甚至三千。

這都(dōu)是有可(kě)能的。 其實從(cóng)我個人(rén)來(lái)說(shuō)的話(huà),我是看(kàn)到二十年(nián)甚至三十年(nián)以後了,就(jiù)是我前面說(shuō)的茅台趕超路(lù)易十三隻是時間問(wèn)題。

我前幾天問(wèn)了一個周邊的人(rén),我問(wèn)他(tā)通貨膨脹率是不是高,他(tā)說(shuō)高;我說(shuō)再往後看(kàn)十年(nián),這個通貨膨脹率比前十年(nián),你(nǐ)覺得(de)是高還(hái)是低,他(tā)說(shuō)那肯定是越來(lái)越高。

所以從(cóng)這個角度來(lái)說(shuō)的話(huà),我們對未來(lái)的預期就(jiù)是建立在一個通脹持續的情況下。我們覺得(de)看(kàn)一個公司未來(lái)的好與壞,就(jiù)是說(shuō)看(kàn)它是否能抵禦通脹戰勝通脹。

另外,股災給我們留下了很多的傷痛。股市出現系統性風(fēng)險的時候就(jiù)是看(kàn)你(nǐ)持有的股是不是好的股。 我們覺得(de)茅台不管是從(cóng)哪一方面來(lái)看(kàn)的話(huà),

它都(dōu)有規避這種市場系統性風(fēng)險的能力,包括這種周期性的風(fēng)險,甚至包括市場錯殺風(fēng)險。你(nǐ)知道這個公司是持續的發展的話(huà),那就(jiù)一點兒問(wèn)題都(dōu)沒有。

市場犯錯的時候正是價值挖掘者的絕好進場機(jī)會。 茅台的另一個屬性-收藏屬性。實際上,我本人(rén)也喜歡收藏茅台,我周邊的人(rén)也有不少收藏茅台的。

随着茅台的收藏屬性被挖掘,這個流動性就(jiù)會越來(lái)越差。 那麽就(jiù)是說(shuō)它的稀缺性就(jiù)越來(lái)越體(tǐ)現出來(lái)了,所以說(shuō)現在很多人(rén)在去(qù)收藏茅台老酒。

我就(jiù)收藏了1958年(nián)的茅台酒,大(dà)家想一想,那個時候的能留存到現在畢竟是少之又少,所以它的價值,也就(jiù)是越來(lái)越大(dà)。

以前我很少聽到有人(rén)說(shuō)去(qù)收購(gòu)茅台啊,收藏茅台等等。收藏茅台就(jiù)是最近幾年(nián)的事(shì)兒,真正市場的老酒是太少了。可(kě)是現在市面上的老酒感覺很多。

當然我不能說(shuō)很多人(rén)收藏的都(dōu)是假酒,至少我說(shuō)的老真酒太少太少了。 我前幾天的跟一個朋友喝(hē)酒。

我就(jiù)說(shuō),2017年(nián)茅台要達到兩個目标,一個目标股價達到五百一十九元,爲什麽達到五百一十九元呢(ne),這是有曆史意義的。茅台股票代碼是600519。

我記得(de)在2009年(nián)茅台開股東大(dà)會的時候,當時是允許參加會議(yì)的股東,每人(rén)用五百一十九元每瓶的單價買一箱茅台酒。

這當時也是轟動一時。今年(nián)我覺得(de)茅台股價站(zhàn)上五百一十九元,應該是大(dà)概率事(shì)件(jiàn),那麽第二個目标呢(ne),就(jiù)是明年(nián)到六百元。

現在我要糾正大(dà)家的一個普遍想法。你(nǐ)不要去(qù)想這個三百元是不是太貴了,四百元太貴了,五百元太貴了,六百元太貴了,他(tā)貴自(zì)然有貴的理(lǐ)由。

你(nǐ)越不敢買,它就(jiù)越漲。這個就(jiù)是一種心理(lǐ),就(jiù)是說(shuō)我們在做投資的時候,實際上我們用的是一種相(xiàng)反理(lǐ)論。 所以我覺得(de)投資茅台要有什麽心理(lǐ)呢(ne)?

要有一個大(dà)家都(dōu)不看(kàn)好或者都(dōu)質疑的時候,實際上這是茅台給我們的一個機(jī)會。 茅台就(jiù)跟北京的房(fáng)子似的,

在北京你(nǐ)什麽時候賣房(fáng)子都(dōu)是錯的,爲什麽呢(ne),因爲你(nǐ)賣了就(jiù)買不回來(lái)了,你(nǐ)要想買就(jiù)得(de)去(qù)五環六環七環以外去(qù)買去(qù)了,對于茅台呢(ne),

你(nǐ)什麽時候買都(dōu)是對的,即使被套,它肯定會給你(nǐ)解套。今天茅台股價已經創了曆史新高。 那麽再過十年(nián),咱們再回頭看(kàn)。

如(rú)今的每股四百塊錢,是不是太低了,你(nǐ)可(kě)能站(zhàn)在的就(jiù)不是香山(shān)上了,你(nǐ)可(kě)能就(jiù)是站(zhàn)在泰山(shān)或者峨眉山(shān)去(qù)看(kàn)下邊了,你(nǐ)就(jiù)會一攬衆山(shān)小了。

一定要把這種眼光(guāng)去(qù)放(fàng)遠(yuǎn)了。 就(jiù)是說(shuō)我們做投資要有一個獨到的眼光(guāng),要有一個大(dà)的格局。

我經常跟大(dà)家說(shuō)你(nǐ)知道圍棋九段跟這個業餘五段的區别在哪兒嗎(ma),區别就(jiù)是圍棋九段的格局和境界比圍棋五段的更大(dà),不管你(nǐ)下什麽棋,

你(nǐ)算了五步,但(dàn)是我能算到二十步甚至全局。 現在很多的分(fēn)析師(shī)也好或者投資者也好,關注的點是什麽呢(ne),他(tā)總是按照(zhào)過往業績去(qù)看(kàn)。

我舉個例子,就(jiù)跟你(nǐ)開車一樣,你(nǐ)總是看(kàn)着後視鏡開,大(dà)家想一想,你(nǐ)這車能開快(kuài)嗎(ma)?你(nǐ)開不快(kuài)不說(shuō),你(nǐ)還(hái)容易追尾,愛出現事(shì)故,對不對?

那我們爲什麽不能往前看(kàn)呢(ne)。 所以我們分(fēn)析茅台,是通過曆史的數據對将來(lái)的一種研判。我們認爲茅台現在已經進入了一個新的高速成長階段。

茅台的這種目前的走勢我也感覺到有點迷茫,迷茫在哪兒,不是因爲股價多高的問(wèn)題。随着茅台認知度的提升,

因爲價格漲得(de)越高,那麽大(dà)家關注度就(jiù)越高,那麽它的持續時間會不會不能長久呢(ne)。 或者說(shuō)你(nǐ)用半年(nián)的時間把這個五年(nián)的漲幅一下子就(jiù)漲到位了,

那後面會不會有兩三年(nián)時間是盤整的呢(ne)啊,甚至是下跌的呢(ne)?我認爲是完全有可(kě)能的,羅馬不是一天能到達的。

我們看(kàn)到說(shuō)未來(lái)十年(nián)以後茅台的股價可(kě)能突破三千元或者四千元。

但(dàn)是不可(kě)能說(shuō)這十年(nián)茅台就(jiù)一路(lù)上漲,大(dà)家可(kě)以通過茅台的這個k線圖也可(kě)以看(kàn)出它是經曆一個個波段的。

但(dàn)是我們立足于長遠(yuǎn)的話(huà),那就(jiù)沒必要在乎這個短(duǎn)時間的波動。因爲這個酒的屬性屬于快(kuài)消品。

他(tā)不像電器,你(nǐ)買一個彩電一看(kàn)看(kàn)二十年(nián),這酒呢(ne),你(nǐ)買完了喝(hē)了就(jiù)沒了。

今天我闡述的是一種理(lǐ)念,就(jiù)是說(shuō)你(nǐ)買進茅台,隻要相(xiàng)信茅台,未來(lái)是美好的,

那麽你(nǐ)就(jiù)伴随着這種偉大(dà)的公司一起來(lái)成長吧(ba)。