本周,中國(guó)平安每股(前複權)突破70元。回看(kàn)從(cóng)2017年(nián)4月15日(rì)至2017年(nián)11月17日(rì)(本周五),中國(guó)平安股價整整翻了一倍。通威資産的董事(shì)長李馳先生(shēng)在接受《紅(hóng)周刊》采訪時曾提到,他(tā)從(cóng)2008年(nián)時就(jiù)一直看(kàn)好中國(guó)平安,蟄伏9年(nián)才守得(de)雲開見(jiàn)月明。而筆者認爲,中國(guó)平安剛剛進入全新走勢,目前的上漲僅是估值修複,中國(guó)平安在今後10年(nián)将進入加速增長期,市值有望達到五萬億以上。和貴州茅台一樣,中國(guó)平安也可(kě)以貼上“非賣”标簽。

中國(guó)平安依然被低估

圖1:以下是中國(guó)平安股價上市以來(lái)的季線走勢圖:

圖1顯示,2007年(nián)在牛市背景下,中國(guó)平安作(zuò)爲次新股被資金熱(rè)炒,股價迅速沖高,股價最高時其PEV(總市值對其内含價值的倍數)達到了7.32倍。緊接着在2008年(nián)全球金融危機(jī)及公司收購(gòu)富通事(shì)件(jiàn)的“黑(hēi)天鵝”影(yǐng)響下,股價出現了一輪迅速下跌,并于2008年(nián)10月創下了21.08元/股的曆史最低價。之後股價一蹶不振,直到2013年(nián)3季度才重新步入上升通道,期間雖然有2015年(nián)股災幹擾,但(dàn)穩步上升态勢依然沒有改變。

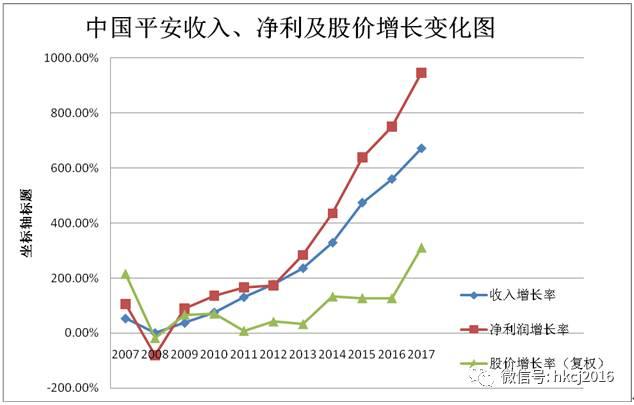

圖2:中國(guó)平安這十年(nián)來(lái)的收入、淨利及其股價增長情況如(rú)下圖所示:

【注:2017年(nián)收入、淨利潤是在三季報基礎上預計(jì)的、股價是2017年(nián)10月31日(rì)數據】

但(dàn)中國(guó)平安自(zì)上市以來(lái)的十年(nián)中,營業收入增長了6.6倍;年(nián)化複合增長率21%,淨利潤增長了8.5倍,年(nián)化複合增長率25.2%;股價較其發行價上漲了2.3倍,年(nián)化複合增長率僅12%(見(jiàn)圖2)。而且這十年(nián)來(lái),公司淨利潤增長水平大(dà)于其營收增長幅度,而營收增幅又遠(yuǎn)遠(yuǎn)大(dà)于其股價表現。這種長期不同步的增長,既消化了上市初期形成的估值泡沫,也爲股價上漲積蓄了充足的能量。

通過圖2還(hái)可(kě)以看(kàn)到,2012年(nián)是中國(guó)平安淨利潤累計(jì)增長率的拐點。自(zì)2013年(nián)始,公司的淨利潤累計(jì)增長率開始超越了其營收累計(jì)增長幅度,且兩者差距有持續擴大(dà)的趨勢;同時淨利累計(jì)增長曲線始終與股價累計(jì)上漲曲線保持着遠(yuǎn)距離(lí)的平行上行态勢,這預示着中國(guó)平安的價值一直處于低估狀态,2013年(nián)以來(lái)其股價的上漲隻是同期盈利增長的結果,目前其估值修複過程尚未真正開始。

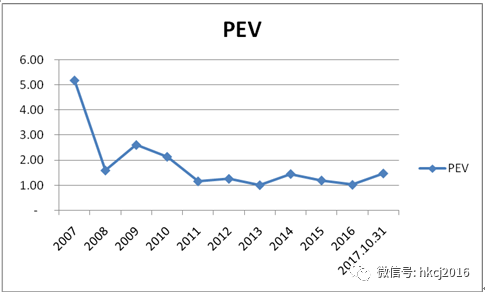

長期以來(lái),國(guó)内投資者習慣于運用PE、PB等給企業進行估值,但(dàn)對于核心業務模塊爲保險的中國(guó)平安這類企業來(lái)說(shuō),由于保險行業收入、成本計(jì)量的特殊性,無法用PE、PB估值方法進行量化。PEV(股價對應于每股内含價值的倍數)才是衡量保險業估值水平的一個重要的估值指标。

圖3:中國(guó)平安自(zì)上市以來(lái)各年(nián)PEV走勢

圖3是中國(guó)平安自(zì)上市以來(lái)各年(nián)PEV的變化。中國(guó)平安上市以來(lái)各年(nián)PEV平均值是1.82,從(cóng)上圖可(kě)以看(kàn)出,除了剛上市前三年(nián)之外,其餘年(nián)份的PEV值始終在1至2的區間内波動。按照(zhào)2017年(nián)内含價值預計(jì)金額8000億元(其中壽險業務EV預計(jì)5000億元)測算,截至2017年(nián)10月31日(rì),中國(guó)平安的PEV值僅爲1.47。而海外保險業巨頭友邦保險PEV多年(nián)一直維持在2.0左右。因此筆者認爲,一旦投資者理(lǐ)解了中國(guó)平安綜合金融模式、“金融+科(kē)技雙驅動”所具備的優勢後,中國(guó)平安PEV維持在2.0左右将是今後的常态。

中國(guó)平安的投資價值在哪裡(lǐ)

那麽現在依然被低估的中國(guó)平安,有什麽理(lǐ)由被貼上“非賣”标簽呢(ne)?

這還(hái)得(de)從(cóng)中國(guó)平安基本面及未來(lái)成長前景來(lái)看(kàn)。筆者通過分(fēn)析認爲,中國(guó)平安股價目前正行走在自(zì)2014年(nián)四季度以來(lái)因内含價值持續增長驅動繼而疊加估值提升所造就(jiù)的戴維斯雙擊之路(lù)上。

估值提升因素分(fēn)析

目前諸多有利條件(jiàn)将使得(de)中國(guó)平安的估值水平最終由折價走向合理(lǐ)、甚至溢價。首先是市場風(fēng)格的轉換,小市值、績差股股價一落千丈,而基本面和價值投資正成爲市場的主流,社保等大(dà)的投資機(jī)構也正在引導價值投資,加上有力的監管,又使得(de)市場秩序進一步規範,随着資本市場的開放(fàng),A股市場會進一步透明和公正。随着A股加入MSCI指數,許多指數基金即将被動配置A股,而有品牌背書(shū)的、分(fēn)紅(hóng)積極的藍籌股各方資金已經開始布局、甚至搶籌。那麽作(zuò)爲上證50第一權重股、且每年(nián)實施兩次分(fēn)紅(hóng)的中國(guó)平安自(zì)然最能受到市場資金的關注。而且公司董事(shì)長馬明哲先生(shēng)明确表示,公司正計(jì)劃考慮逐步提升分(fēn)紅(hóng)比例,這都(dōu)有利于市場重新審視其估值。

未來(lái)子公司上市對股價的拉升

目前,中國(guó)平安旗下重要參股公司或子公司如(rú)陸金所、平安證券等都(dōu)已經有了上市計(jì)劃。陸金所的上市時間更加确定,預計(jì)2018年(nián)即将上市。這些公司估值水平高、且中國(guó)平安權益額大(dà)。一旦上市重估,對中國(guó)平安股價必有很大(dà)的拉升作(zuò)用。

保險行業的發展藍海

一個投資标的被看(kàn)好,離(lí)不開其所在行業所處的大(dà)環境。而中國(guó)平安所處的保險行業,正處在發展的藍海期。根據發達國(guó)家經驗,當人(rén)均GDP跨越1萬美元時,是保險飛速發展期。2016年(nián),中國(guó)人(rén)均GDP已經超過8000美元,距離(lí)1萬美元僅一步之遙,這預示着中國(guó)的保險業爆發已近在咫尺。截至2016年(nián)末,全球保險深度爲6.2%,美國(guó)、日(rì)本、英國(guó)和法國(guó)2014 年(nián)的保險深度即已分(fēn)别達到7.3% 、10.8%、10.6%、9.1%,而我國(guó)2016年(nián)全國(guó)保險深度僅4.16%,保險密度2258元。根據“新國(guó)十條”,到2020年(nián)我國(guó)保險深度要達到5%,保險密度要達到人(rén)均3500元人(rén)民(mín)币。爲了達到這一目标,2016到2020年(nián)間的名義保費年(nián)均複合增長率最低爲12%。自(zì)2014年(nián)提出“2020目标”以來(lái),壽險年(nián)均複合增長率已經超過30%。

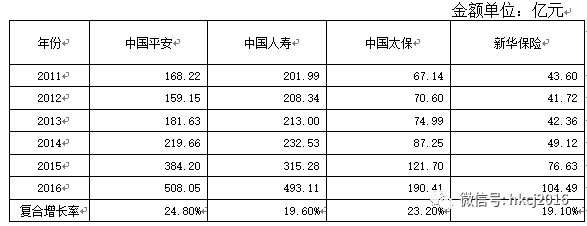

表1:2011年(nián)以來(lái)四家保險企業新業務價值情況

從(cóng)表1可(kě)以看(kàn)出,四家險企自(zì)2011年(nián)以來(lái)新業務價值均取得(de)了較高的複合增長率,而中國(guó)平安六年(nián)來(lái)年(nián)新業務價值複合增長率最高,達24.8%。

而我國(guó)的城(chéng)鎮化進程、消費升級帶來(lái)的保險意識的提高、二胎政策的放(fàng)開以及養老險的商業化對保險行業的正面作(zuò)用正逐步顯現。随着行業集中度不斷加強,上市險企将享受更大(dà)的行業紅(hóng)利。

剩餘邊際開始向會計(jì)報表釋放(fàng)利潤

保險行業專業性很強,想看(kàn)懂(dǒng)也并不容易。但(dàn)“提取準備金”這個指标對于保險公司的利潤影(yǐng)響還(hái)是非常明顯的。

保險公司在收到保費後要按照(zhào)規定提取準備金,一般要占到所收保費的90%以上,這部分(fēn)準備金由三項内容組成:合理(lǐ)估計(jì)負債、風(fēng)險邊際和剩餘邊際。所提取責任準備金在報表中列爲負債,而提取責任準備金所依據的投資收益假設主要是十年(nián)期國(guó)債利率750天平均移動曲線。當此曲線下行時,會造成已有業務所提取的責任準備金不足,當期需補提從(cóng)而減少利潤,2017年(nián)度三季度就(jiù)因爲此項計(jì)提減少利潤182.1億元。而當此曲線上行時,對應于已有業務所提取的責任準備金不僅不需補提,甚至需要沖回,釋放(fàng)爲當期利潤。2017年(nián)四季度恰恰是該利率曲線上行的拐點。自(zì)2018年(nián)始,中國(guó)平安很有可(kě)能不僅不需要補提、甚至需要轉回已提準備金。

中國(guó)平安的合理(lǐ)估值紅(hóng)線在哪裡(lǐ)

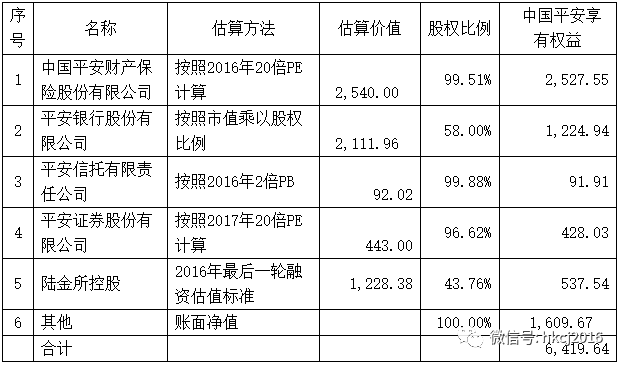

根據2016年(nián)年(nián)報數據,中國(guó)平安新單的盈利結構中非利差的占比已經可(kě)以與友邦保險相(xiàng)媲美。按照(zhào)中國(guó)平安計(jì)算内含價值所采用的折現率11%,在一系列合理(lǐ)假設條件(jiàn)下,我們估算其未來(lái)十年(nián)新業務價值的折現值爲10,510億元,加上預計(jì)的2017年(nián)末壽險業務内含價值5000億元,中國(guó)平安壽險業務總價值爲15,510億元。

2016年(nián),除人(rén)壽保險以外的其他(tā)業務給中國(guó)平安所帶來(lái)的業績貢獻已經小于50%,對于這些業務,筆者簡略測算其價值如(rú)下:

表2:中國(guó)平安壽險業務以外其他(tā)業務的價值估算

按照(zhào)上述測算,中國(guó)平安目前的合理(lǐ)價值爲2.19萬億元。合理(lǐ)價值所對應的股價爲120元/股,這意味着年(nián)内中國(guó)平安股價較2017年(nián)11月10日(rì)收盤價69.89元/股仍有72%的合理(lǐ)上升空間。最近中國(guó)平安股價的淩厲上漲攻勢,恰是中國(guó)平安“戴維斯雙擊”在途中的明證。

中國(guó)平安估值的盲點

随着中國(guó)平安股價的上漲,二級市場對中國(guó)平安的關注度得(de)到很大(dà)程度的提升,但(dàn)圍繞其估值仍存在許多争議(yì)。造成争議(yì)的原因是部分(fēn)市場參與者“投資價值觀”上始終存在的偏差所緻。典型的認知盲點有以下幾個方面:

盲點1、市值大(dà)的藍籌股上漲空間有限

“市值大(dà)的股票沒有參與價值。”這是多年(nián)來(lái)二級市場投資者普遍存在的看(kàn)法。但(dàn)目前市場條件(jiàn)已經悄悄地發生(shēng)了根本性改變,恰恰是市值大(dà)的股票更能受到市場資金的青睐,前文已經提到,績差小公司很難通過講故事(shì)繼續圈錢了。

還(hái)有一點最爲重要的,是市場參與主體(tǐ)的改變。盡管目前A股個人(rén)參與者與機(jī)構的比例仍然懸殊,但(dàn)各類超級主力機(jī)構資金占比已經很大(dà)且仍在不斷壯大(dà)。今年(nián)第三季度包括彙金、證金、梧桐樹(shù)、各家保險公司、公募、社保和養老金及券商、QFII持股市值高達8.2萬億以上,占A股總市值比例在13.5%左右。在剔除控股股東持股後,這部分(fēn)超級主力資金足以主導二級市場股票的定價權。而這些超級大(dà)資金都(dōu)特别偏好流動性好的大(dà)盤股,并崇尚價值投資,尤其國(guó)家隊資金更是以引導價值投資爲己任。

事(shì)實上今年(nián)以來(lái)市場的表現也已經證明了這一點。據統計(jì),截至今年(nián)10月份,市值超過2000億的股票平均漲幅44.01%,是所有市值分(fēn)類中表現最好的。相(xiàng)反,市值小于50億的股票跌幅最大(dà),平均跌幅27.57%。

盲點2、綜合金融模式風(fēng)險大(dà)

不少投資者對大(dà)金融概念的中國(guó)平安及其綜合金融模式對公司價值的影(yǐng)響缺乏認識也難以理(lǐ)解。

此外, 2008年(nián)美國(guó)發生(shēng)的次貸危機(jī),一度給投資者留下的不良印象是,綜合金融模式的風(fēng)險是造成次貸危機(jī)的禍根。而細看(kàn)下來(lái),中國(guó)的綜合金融與美國(guó)次貸危機(jī)時的情形完全不一樣。美國(guó)次貸危機(jī)是由于金融機(jī)構發行了太多高杠杆的金融衍生(shēng)品,這些金融衍生(shēng)品相(xiàng)互交叉,最終引發連鎖反應,造成惡果。而在中國(guó),居民(mín)儲蓄率很高,不存在層層嵌套的衍生(shēng)品隐患,加之有過美國(guó)的前車之鑒,政府部門(mén)對金融機(jī)構風(fēng)險的防控也相(xiàng)當嚴厲,因而綜合金融模式在中國(guó)的發展是适度、适當的,不會因此發生(shēng)系統性風(fēng)險。

相(xiàng)反,中國(guó)平安“一個客戶、多種産品、一站(zhàn)式服務”的綜合金融模式通過交叉銷售、服務流程優化、獲客成本下降、客戶留存率高,極大(dà)地提高了其經營效率與效益。據筆者和海外投資機(jī)構交流,這些海外機(jī)構已經開始認識到其模式優勢和對公司價值的正面影(yǐng)響。花旗近期發表的研究報告稱,中國(guó)平安管理(lǐ)層決策得(de)宜、專注盈利增長、創新及金融科(kē)技等正面因素尚未在其股價中得(de)到完全反映。

因而,筆者認爲,随着國(guó)内投資者整體(tǐ)素質的不斷提高、國(guó)外資金的持續進入,綜合金融模式折價的市場認知終将得(de)以糾偏,未來(lái)的趨勢一定是走向綜合金融模式溢價。

盲點3、對中國(guó)平安在科(kē)技、互聯網方面的投入及其影(yǐng)響認識不夠。

過去(qù)十年(nián)中,中國(guó)平安秉持“金融+科(kē)技雙驅動”的發展理(lǐ)念,持續加大(dà)在科(kē)技、互聯網領域的投入,10年(nián)來(lái)在科(kē)技領域的投入已經超過500億元。這些科(kē)技投入會對賬面利潤産生(shēng)侵蝕,而另一方面其對業務的促進作(zuò)用尚未充分(fēn)發揮出來(lái)。因而投資者普遍沒有感受到科(kē)技力量之于中國(guó)平安發展的重大(dà)意義。事(shì)實上,科(kē)技之于中國(guó)平安的未來(lái)有着不可(kě)限量的價值創造作(zuò)用。但(dàn)從(cóng)一些互聯網數據看(kàn),2016年(nián)中國(guó)平安互聯網用戶數已達3.46億,較上年(nián)增長 43.4%,人(rén)均使用1.94項線上服務。

而具體(tǐ)到陸金所、平安好醫生(shēng)等人(rén)工(gōng)智能、雲平台、大(dà)數據,國(guó)内的券商報告多有詳細的分(fēn)析和資料可(kě)查,在這裡(lǐ)就(jiù)不具體(tǐ)贅述。

盲點4、中國(guó)平安的股票權益類投資都(dōu)是賬面價值,并不是公允價值,目前看(kàn)這些标的今年(nián)漲幅驚人(rén),一旦平安賣出所持标的,對當期業績将是重大(dà)提升,那麽現在的股價就(jiù)明顯低估了。

小結:當下價值投資理(lǐ)念已深入人(rén)心,對于投資者來(lái)說(shuō),堅持價值投資才是堅持做對的事(shì)情;而選擇像中國(guó)平安這樣的股票,就(jiù)是選擇讓資本充分(fēn)服務于滿足人(rén)民(mín)日(rì)益增長美好生(shēng)活需要的事(shì)業,在這一過程中投資者定将獲得(de)持續而豐厚的回報,這才是把對的事(shì)情做對。(作(zuò)者陳繼豪系高溪資産合夥人(rén),公号名“豪哥”。孔祥松對本文有貢獻)(文中寫作(zuò)隻爲舉例,且作(zuò)者承諾,本人(rén)未持有文中提及股票。)